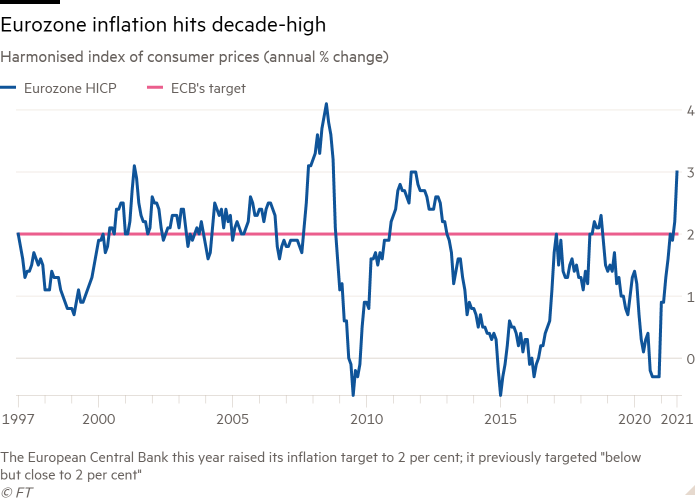

Minulý týden Eurostat zveřejnil předběžný odhad srpnové inflace v zemích eurozóny. Její výše za měsíc srpen vzrostla z červencových 2,2 % na 3,0 %. Tato míra je nad všemi očekáváními, obdobné situace neočekávaného zvýšení inflace jsme byli před několika měsíci svědky ve Spojených státech.

Dlouhodobý vývoj inflace je velmi názorný…

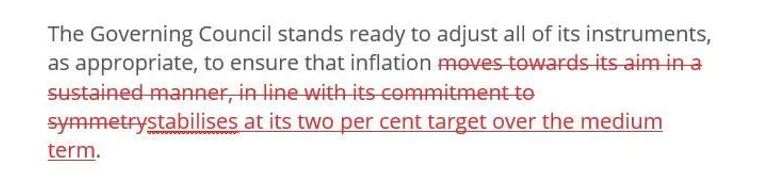

Přitom ještě podle loňských pravidel by takovou míru inflace Evropská centrální banka vnímala velmi negativně – vždyť ještě v červnu letošního roku byla jejím cílem inflace mírně pod dvěma procenty. Po červencovém zasedání se ale v prohlášení ECB objevila tato zásadní změna:

Z krátkodobého cíle se tedy stal cíl střednědobý, což umožňuje větší toleranci vůči zvýšení inflace, které je zatím označováno jako krátkodobé.

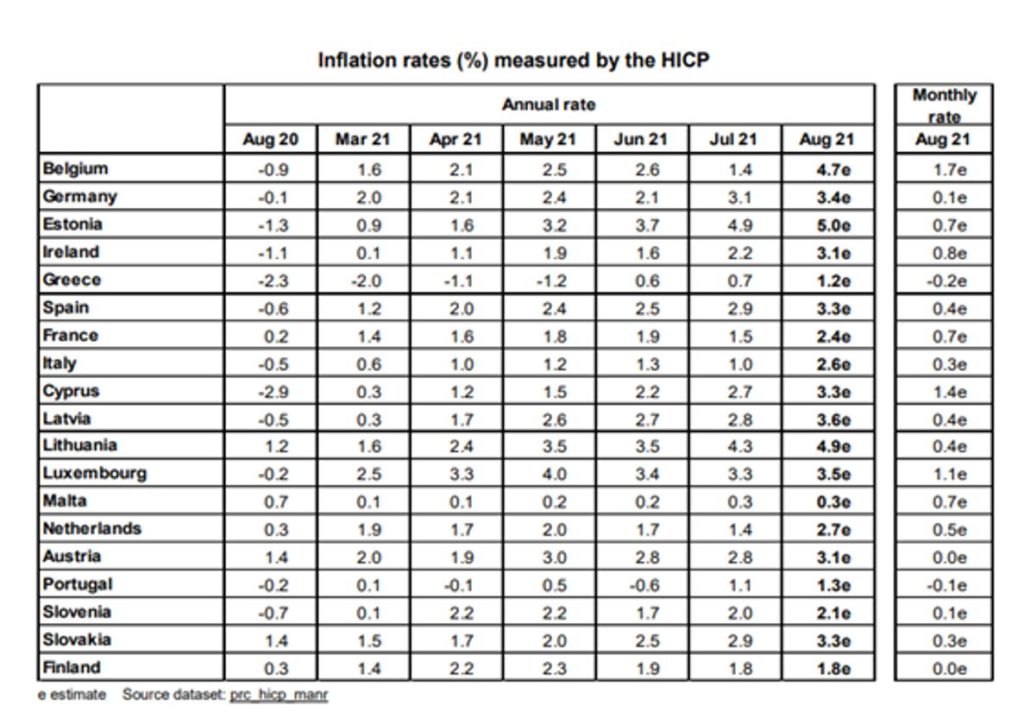

Za pozornost stojí rozložení inflace v jednotlivých zemích.

Z okolních zemí je v Německu stejná jako u nás v červenci ve výši 3,4 %, na Slovensku dosahuje 3,3 % a v Rakousku činí 3,1 %.

Pořadí největších inflací:

- EST: 5,0 %

- LIT: 4,9 %

- BEL: 4,7 %

Dalšími zeměmi, kde se míra inflace pohybuje nad průměrem, jsou pak Lotyšsko, Lucembursko, Španělsko a Irsko. Nejmenší inflace je na Maltě, v Řecku a Portugalsku.

Díky tomuto přiblížení inflace v eurozóně inflaci v České republice není možné vnímat naši inflaci jako mimořádnou. V pátek guvernér ČNB J. Rusnok prohlásil: „„Dlouhodobý stav nevybočuje z rovnováhy cenové stability. Teď máme výkyv vyvolaný zejména externími faktory, stejně jako ho mají všichni ostatní.“

Neočekávaně vysoká míra inflace si vynutila čtvrteční zasedání Rady guvernérů ECB, po kterém budou zveřejněny nové odhady budoucího vývoje. ECB může začít připravovat postupy pro případný boj s inflací v případě pokračování jejího růstu a zpomalení kvantitativního uvolňování. Zvýšení úrokových sazeb nelze v blízké době očekávat, Fed je s největší pravděpodobností začne zvyšovat dříve než ECB.

Ze všech těchto důvodů budou velmi pečlivě sledovány jakékoliv změny v prohlášení, podobně jako tomu bylo při červencovém zasedání.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. zodpovědnost.