Fed se ke krocení rostoucího dlouhého konce americké výnosové křivky evidentně nemá. Proč taky, když jej považuje za důkaz očekávané ekonomické obnovy. Vedle toho, že rostoucí dlouhé tržní sazby potápí růstové akcie, se pod tlak dostává i Evropská centrální banka, a to vinou efektu přelití rostoucích výnosů z jedné strany Atlantiku na druhý.

Představitelům americké centrální banky s víkendem začala mediální karanténa. Ještě během pátku však stačilo promluvit hned několik členů měnového výboru Fedu. Jejich slova přitom poctivě kopírovala to, co ve čtvrtek zaznělo od guvernéra Powella (psali jsme zde) – rostoucí dlouhé výnosy nás netrápí, alespoň ne o velikosti posunu, který jsme viděli, naopak, jde o důkaz očekávaného ekonomického růstu.

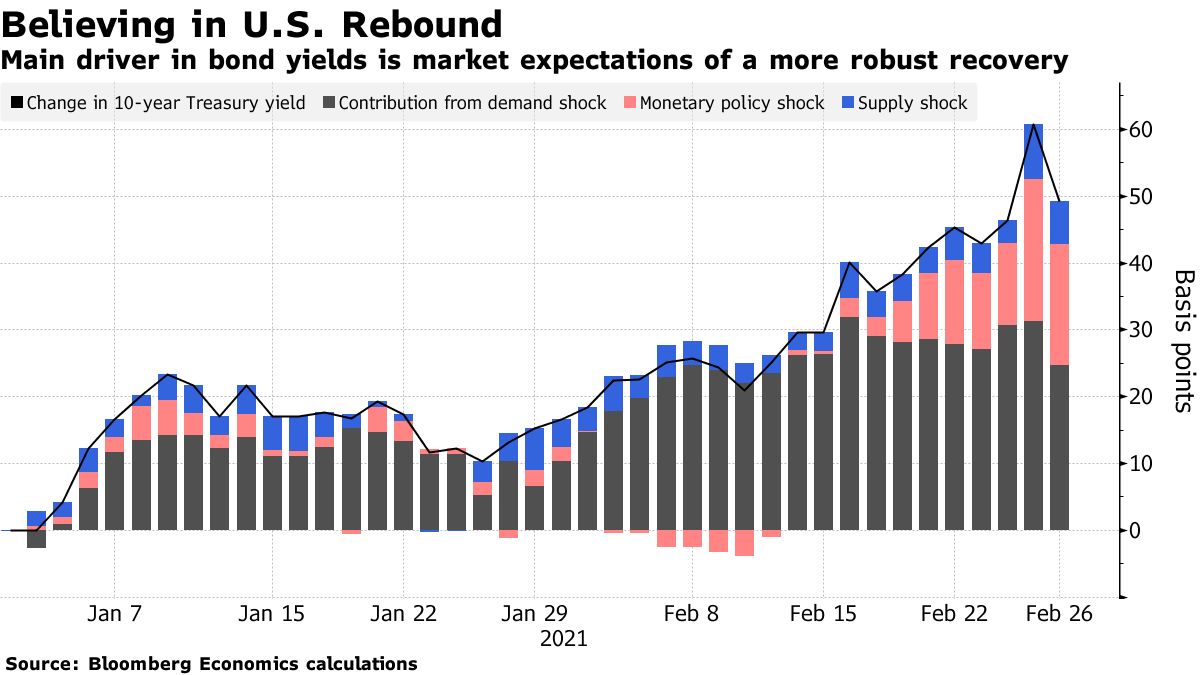

Model agentury Bloomberg rozložil pohyby výnosu desetiletého dluhopisu na jednotlivé složky. Je patrné, že od začátku ledna spadá největší podíl na pohybu pod složku poptávkového šoku (pokles poptávky). V posledních dnech však začal sílit příspěvek šoku měnové politiky, který je tažen vidinou – ve srovnání s aktuální prognózou Fedu – rychlejší akcií v podobně utažení měnové politiky.

Výsledkem bylo krátké prolomení ročního maxima výnosu desetiletého amerického dluhopisu na úrovni 1,6 %. Poté sice přišla korekce, avšak vzhledem k příchozím datům z americké ekonomiky (v pátek například nad očekávání lepší čísla o tvorbě nových pracovních míst mimo zemědělství), a na to navazující přístup Fedu, prostor pro další růst zůstává otevřený. Powell a spol. s tím minimálně do zasedání měnového výboru ve středu 17. března nic neudělají, a i kdyby v ten den na nějakou akci přece jen došlo, měla by podobu „pouhé“ slovní intervence. My s ní (zatím) nepočítáme.

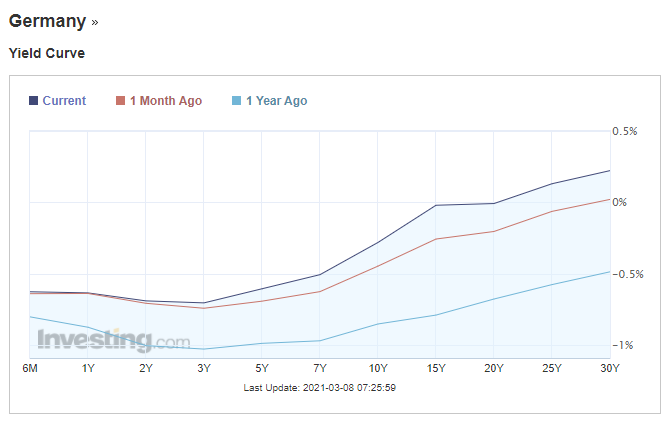

Přesuneme-li se na druhou stranu Atlantiku, ekonomická situace je odlišná. Zatímco v americké ekonomice je výhled silně pozitivní, což navazuje na rychlou vakcinaci a pozvolné rozvolňování, Evropa za tímto scénářem pokulhává. Výhled obnovy eurozóny je sice také relativně pozitivní, avšak vinou pomalé vakcinace a ve srovnání s USA ne tak agresivní a rychlou – prováděnou i očekávanou – fiskální podporou je vliv těchto faktorů na delší tržní sazby mnohem slabší. Z toho lze usuzovat, že posun na delším konci výnosové křivky například u německých výnosů (viz graf) byl za poslední měsíc tažen právě zmiňovaným efektem přelití z americké ekonomiky. A podobně tomu bylo i u jiných ekonomiky, například v australské, kde pohyb křivky donutil centrální banku k navýšení týdenního obejmu skupovaných dluhových aktiv.

Domněnku o efektu přelití potvrdili i sami zástupci Evropské centrální banky, kteří během posledních tří týdnů slovně intervenovali – někteří opatrněji, jíní více bez servítek – právě proti pohybu delších tržních sazeb. Předpokládáme, že tato oblast bude na čtvrtečním zasedání Rady guvernérů ECB téma číslo jedno. Spolu s tím pak i definice složek formujících vhodné podmínky financování, které, jak víme z předchozího zasedání (psali jsme zde), jsou klíčovým faktorem dalšího směřování evropské měnové politiky.

Celkově od čtvrtečního zasedání očekáváme důraz na rétoriku zaměřenou především na podmínky financování, do kterých mimo jiné spadají i delší tržní sazby. Základní měnověpolitické nástroje a forward guidance by měly zůstat beze změny. Na to vše bude navazovat aktualizovaná prognóza, u níž budeme sledovat zejména složku inflace. U té musí ECB jasně vykomunikovat, že nadcházející akcelerace tempa růstu cen bude spojená s přechodnými faktory, tudíž z ní nelze usuzovat cokoliv ve spojení s možností utahování měnové politiky.

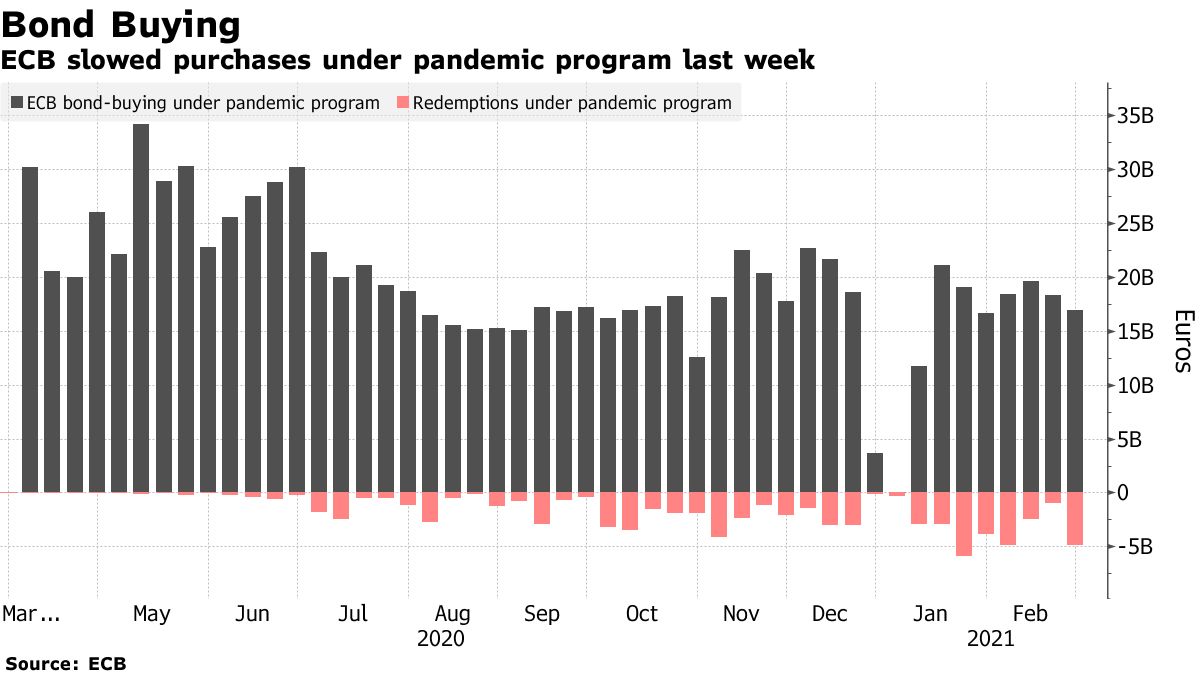

Ještě před čtvrtečním zasedáním bude zveřejněn objem nakoupených dluhových cenných papírů v rámci pandemického programu PEPP. Čísla za předminulý týden ukázala nad očekávání nižší objem nákupů. Dnešek, resp. zítřek, by měl ukázat, zda ECB ke slovním intervencím nepřidala i o něco intenzivnější nákupy aktiv. Podle nás si však tuto možnost nechá prozatím v záloze, jelikož výhledově je ve hře růst výnosů nejen z titulu přelití z amerických trhů, ale především samotné ekonomické obnovy, na kterou dojde, jakmile se v Evropě začne rychleji očkovat a poté i rozvolňovat. A pokud by se i za minulý týden potvrdil sestupný trend skupovaných bondů (viz graf), pro trhy by to byl možný signál otevřeného prostoru pro další růst delších tržních sazeb, na což by ECB patrně reagovala prostřednictvím zmiňovaných slovních intervencí na čtvrtečním zasedání.

A nakonec se zaměříme na devizového trhy. Závěr minulého týdne, konkrétně díky komentáři guvernéra Fedu Powella a nad očekávání lepším datům z amerického trhu práce, patřil dolaru. Ten profituje nejen z rostoucích reálných sazeb, ale také z vnějších faktorů, jako je například odliv kapitálu z rozvojových trhů tlačící na oslabující tamní měny. Jak ukazují denní data Institutu pro mezinárodní finance reflektující kapitálové toky u 30 rozvojových trhů, minulý týden z této oblasti odteklo na denní bázi zhruba 290 milionů dolarů, zatímco v únoru bylo pozorován příliv o velikosti cca 325 milionů dolarů.

Podle dat agentury Bloomberg proti dolaru za poslední měsíc nejvíce oslabila turecká lira (-6,3 %), po ní mexické peso (-5,75 %), brazilský reál (-5,39 %) a maďarský forint (-3,81 %). Koruně s oslabením o necelých -3,2 % patří až sedmá příčka. Na opačné straně výčtu pak stojí pouhé tři měny, které proti té americké posílily, a to nejvíce ruský rubl (0,59 %), tchajwanský dolar (0,32 %) a chilské peso (0,01 %).

Rostoucí americké sazby jsou pro aktiva rozvojových měn problém, jelikož působí na utahování podmínek financování. Varování jsou často spjata se scénářem roku 2013, kdy snižování nákupů aktiv ze strany Fedu vyvolalo výrazný nárůst tržních sazeb a na to navazující výprodej aktiv tzv. emerging markets. Podstata tohoto scénáře plátí i pro dnešek, na druhou stranu, mnohé rozvojové trhy jsou v mnohem lepší kondici než v roce 2013, zejména z hlediska běžného účtu. Pozitivem navíc je, že tyto země mají hlavní vlnu obnovy ve spojení s vakcinací a rozvolňováním pandemických opatření teprve před sebou.

Aktuální situace rostoucích amerických výnosů je tak pro emerging markets hrozbou, která by však postupem času mohla pozvolně oslabovat. Podepsat by se na tom mělo otevírání ekonomik, případně i to, pokud by se Fed rozhodl růst delších výnosů zastavit, ať už slovní intervencí nebo razantněji tzv. Operací Twist, která by znamenala přesun nákupů aktiv od krátkých splatností směrem k těm delším, a to v rozmezí 7-10Y nebo 15Y a dále.

To se samozřejmě týká i koruny, která spadá pod měny rozvojových trhů. Aktuální stav globálně posilujícího dolaru domácí měně nenahrává, a to navíc v kombinaci s pandemickou situací, která se projevuje na vývoji tržních sazeb v kombinaci s předpokládanou úrokovou politikou centrální banky. K tomu, aby koruna nastartovala posilující trend, bude nejprve potřeba zlepšení pandemické situace. Aktuálně to vypadá, že závěr prvního čtvrtletí bude spíše ve znamení rizik slabší koruny. V tom druhém pak bude záležet – vedle globálního tržního sentimentu s důrazem na americké dlouhé sazby a dolar – na progresu domácí vakcinace a především na stavu protipandemických opatření. Stále však předpokládáme, že druhá polovina roku by měla pro korunu vyznít pozitivně ve smyslu posilování citelně směrem pod hranici 26,00 za euro.

VÝHLED PRO DNEŠNÍ DEN

Dolar se vůči euru v online směnárně RoklenFx obchoduje za středový kurz 1,894 EURUSD, dolarový index se pak nachází na hodnotě 92,09 bodu. Během dne by se kurz EURUSD měl pohybovat v rozmezí od 1,1882 do 1,1989 EURUSD.**

Koruna se aktuálně vůči euru v online směnárně RoklenFx obchoduje za středový kurz 26,38 EURCZK. Dle naší predikce by se kurz vůči euru měl držet v rozmezí 26,21 až 26,43 EURCZK, ve dvojici s dolarem zase od 21,90 až 22,26 USDCZK.**

**Průměrný nominální kurz, zveřejňovaný ECB, bude dle použitých modelů s vysokou pravděpodobností ve zmíněném intervalu. Predikce měnových kurzů jsou založeny na modelu časových řad, který zohledňuje předchozí hodnotu kurzu i jeho minulou volatilitu. K přesnějšímu určení budoucí volatility je do modelu navíc zakomponován faktor zveřejňování makroekonomických dat. Model je tak schopen určit, kdy lze očekávat zvýšenou či sníženou volatilitu směnného kurzu.

Disclaimer: Tento článek má pouze informativní charakter a neslouží jako investiční doporučení dle zákona č. 256/2004 Sb. o podnikání na kapitálovém trhu. Při zpracování tohoto článku autor vycházel z veřejně dostupných zdrojů. Za případné chyby v textu nebo v datech nenesou společnosti Roklen Holding a.s. ani Roklen360 a.s. odpovědnost.