Investice | 19.11.2019 11:21:55

Je potřeba mít vyšší cíle aneb jakou úroveň inflace by měly centrální banky cílovat?

Jakou úroveň inflace by měly centrální banky cílovat? Existence nominální rigidit (tedy že ceny a mzdy nerady klesají) a nadhodnocování inflace statistickými úřady (ačkoliv si většina myslí, že inflace je naopak

podhodnocena) určují, že inflační cíl má být kladný, nikoliv nulový. Ale jak vysoko? Je dvouprocentní inflační cíl to pravé ořechové?

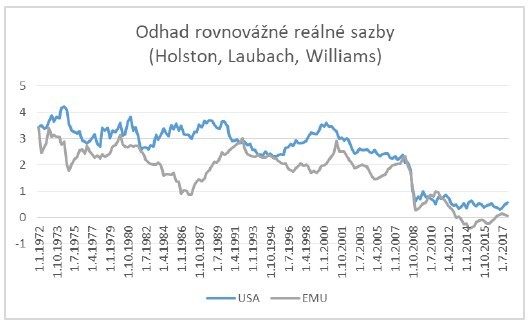

Jednou z proměnných, které by měly ovlivňovat nastavení inflačního cíle je i výše rovnovážné úrokové sazby. Jsme v situaci, kdy rovnovážné reálné sazby výrazně poklesly. Podle odhadů Holston a spol. k nule pro USA a EMU. Některé odhady poklesu pro EMU dokonce ukazují záporné hodnoty.

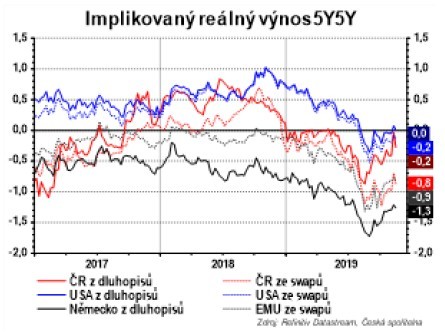

Finanční trh vidí dlouhodobý výhled (5Y5Y) na reálné sazby následovně: nula pro USA a kolem -1% pro EMU a ČR někde mezitím. S inflačním cílem na dvou procentech to znamená, že v rovnováze se budou nominální sazby ECB pohybovat kolem dvou procent (pokud platí odhady Holston a spol.) nebo kolem jednoho procenta pokud bude platit to, co indikuje finanční trh.

Philippe Andrade a spol. zkoumali, jak změny v rovnovážné úrokové sazby ovlivňují optimální úroveň inflačního cíle. Strnulost cen a mezd směrem dolů je problém během ekonomického zpomalení nebo recese a zhoršuje její průběh. Nicméně v ekonomice také existuje indexace mezd a cen, tedy automatické zvyšování na základě aktuální inflace a růstu mezd. Čím vyšší inflace, tím i vyšší budoucí

růst mezd a cen. A do třetice také musíme vzít do úvahy, že centrální banka má omezení kam až může úrokové sazby snížit. Ať už je to nula nebo nějaké číslo těsně pod nulou. Centrální banka tak potřebuje mít nějaký prostor pro snížení sazeb, tedy neměla by se dlouhodobě pohybovat blízko nuly.

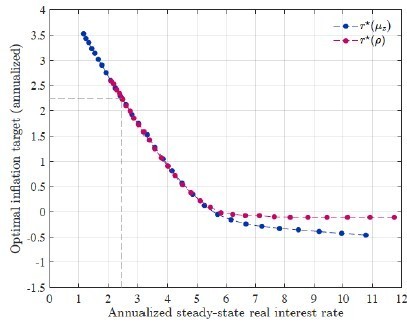

Co analýza Andrade a spol. ukazuje? Čím nižší rovnovážná reálná sazba, tím vyšší pravděpodobnost, že centrální banka narazí na nulový limit na sazbách. A proto by si měla vytvořit polštář ve formě vyšších nominálních sazeb. A tedy zvýšit inflační cíl, viz obrázek níže.

Tak například nulové rovnovážné úrokové sazby implikuji potřebu zvýšit inflační cíl ze dvou procent na čtyři procenta. Pokud ne, tak centrální banka bude často narážet na nulovou hranici. A pokud bude často narážet na nulovou hranici, tak bude muset častěji používat jiné nástroje měnové politiky jako kvantitativní uvolnění nebo kurzový závazek. Jak víme, tak centrální banky své inflační cíle nezvýšily. Takže nestandardní nástroje se stanou standardními, což dlouhodobě bude držet výnosy na

nízkých úrovních.

David Navrátil

David Navrátil

K článku zatím nejsou žádné komentáře.

Přidat komentářPoslední zprávy z rubriky Investice:

Pá 12:10

Dosavadní halvingy bitcoinu se rozplynou, za pár hodin bude vše jinak Martin Stránský (WBTCB)

Pá 12:03

12 h - Evropa preventivně oslabuje, BCPP klesá kvůli bankám, euru mírně posiluje,... Vladimír Urbánek (Kurzy.cz)

Pá 11:03

Ropa i zlato korigují "šokové" posílení po odvetném útoku Izraele na Írán. Ten... Vladimír Urbánek (Kurzy.cz)

Pá 10:44

Dnes začaly volby v Indii. 6týdenní maraton pro téměř miliardu voličů Vladimír Urbánek (Kurzy.cz)

Pá 10:38

Moneta: Růst provozního zisku, tvorba opravných položek - Odhady výsledků Investiční bankovnictví (Komerční banka)

Přečtěte si také:

30.05.2023Fed by měl implicitně cílit vyšší inflaci, pak i explicitně Patria (Patria Finance)

21.05.2023Centrální banky by měly mít větší cit pro to, co se děje - Víkendář Patria (Patria Finance)

15.05.2023ČNB by měla vědět, že za spory zaplatíme vyšší inflací Research (Česká spořitelna)

26.05.2022ČNB by měla držet sazby na vyšší úrovni proti normálu - Nový guvernér Michl Patria (Patria Finance)

28.01.2022Jak by vlastně měla centrální banka komunikovat s veřejností a co by ECB měla zlepšit? Patria (Patria Finance)

_w60h45_w76h50.png)

Prezentace

18.04.2024 Daňové přiznání lidem provětralo peněženky....

15.04.2024 Kam půjdou úrokové sazby? Aktuální přehled...

15.04.2024 Zabouchnuté dveře vyřeší zámečník od pojišťovny...

Okénko investora

Mgr. Timur Barotov, BHS

Petr Lajsek, Purple Trading

Miroslav Novák, AKCENTA

Spotřebitelská inflace v eurozóně odeznívá, pro služby to však úplně neplatí

Olívia Lacenová, Wonderinterest Trading Ltd.

Michal Brothánek, AVANT IS

Jiří Cimpel, Cimpel & Partneři

Ali Daylami, BITmarkets

Bitcoin stanovil nové historické maximum – Je už na nákup pozdě?

Jakub Petruška, Zlaťáky.cz