Značná část kanceláří zůstává i dva roky po pandemii poloprázdná. V USA, Japonsku či Německu se dokonce objevují varování před doutnající krizí způsobenou expozicí tamních bank na kancelářské nemovitosti. V Česku podobné černé scénáře nehrozí, nicméně i zde se poptávka firem po kancelářích propadla. Společně se zájmem investorů a developerů.

V Praze by se letos mělo dokončit 84 tisíc čtverečních metrů kancelářských prostor, což je výrazně méně než dlouhodobý průměr. Za poslední dekádu jich v hlavním městě přibývalo v průměru 125 tisíc ročně. Napřesrok by to mělo být ještě méně.

„Rok 2025 bude extrémně slabý, protože od poloviny roku 2022 až do konce roku 2023 nebyla zahájena žádná nová stavba. Podle našich předpokladů by mohlo být v roce 2025 dokončeno pouze okolo šestnácti tisíc čtverečních metrů,“ říká Jana Prokopcová, šéfka výzkumného oddělení společnosti CBRE.

Jediná nová kancelářská budova, která se v metropoli za poslední rok a půl začala stavět, je projekt PernerKa v Karlíně od KKCG Real Estate.

Kvůli nezájmu firem o nové prostory mají developeři problém zajistit jejich předpronájem, což jim komplikuje i získání financování. Komplikací jsou i stále relativně vysoké stavební náklady.

„Oproti roku 2022 sice klesly, ale stále jsou výrazně nad úrovní z doby před covidem. Mimo jiné kvůli principům ESG a s nimi spojenou implementací nových technologií na budovách. Nepomáhá ani nejistota ohledně budoucího výnosu z prodeje, neboť investiční trh s kancelářskými budovami momentálně stagnuje,“ líčí Radka Novak, vedoucí týmu pronájmu kancelářských prostor ve společnosti Cushman & Wakefield.

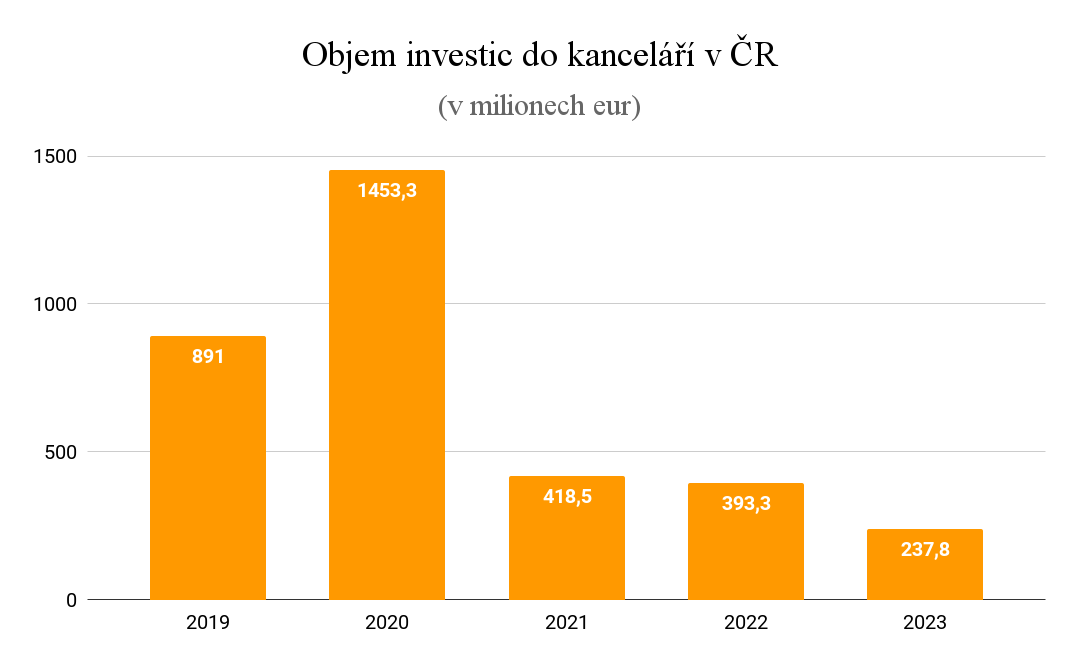

Objem investic do kancelářských budov výrazně klesl. Loni se dostal na jednu z nejnižších částek v historii.

„Nabídky prodeje kancelářských budov na trhu jsou, ale kupující požadují nižší ceny, než jsou prodávající ochotni akceptovat. S jejich nejistou budoucností jsou někteří investoři obezřetní a raději hledají alternativy například v retailových projektech,“ říká Novak.

Opatrnost je skutečně namístě. Pandemie a rozmach práce „odkudkoli“ přiměla řadu firem přehodnotit své požadavky na velikost kanceláří a jejich využití.

„Společnosti vracely v průměru patnáct až dvacet procent svých prostor. Nicméně vzhledem k nízké výstavbě to trh bude schopen absorbovat. Pro letošní rok už očekáváme, že se trend obrátí,“ odhaduje Prokopcová.

Část firem uvolnila přebytečné kancelářské prostory na sekundární trh formou podnájmů. „Nyní je evidujeme v objemu zhruba šedesát tisíc čtverečních metrů,“ uvádí Milan Kilík z poradenské společnosti iO Partners.

S nezájmem o kancelářské prostory se potýká celý svět. Poradenská společnost McKinsey odhaduje, že poptávka se na předpandemickou úroveň nevrátí celá desetiletí. Na cenách kancelářských nemovitostí by se to mělo projevit propadem o čtvrtinu do roku 2030, napříč světovými metropolemi.

Americká ministryně financí Janet Yellen tento měsíc vyjádřila obavy z dopadů poklesu cen těchto nemovitostí na tamní bankovní systém. V příštích dvou letech se totiž blíží splatnost úvěrů financujících komerční reality za zhruba 1,2 bilionu dolarů.

Zjednodušeně řečeno, jestliže mezitím hodnota budov výrazně spadne, firmám nebude dávat smysl splácet původní částky a banky ostrouhají.

Jak moc tato situace děsí investory, je vidět například na akciích New York Community Bancorp, která má v portfoliu hodně podobných úvěrů. Cena akcií se na přelomu ledna a února propadla o polovinu. Ze stejných důvodů v posledních týdnech výrazně oslabily i akcie japonské Aozora Bank nebo německé Deutsche Pfandbriefbank.

Evropské banky mají v úvěrech financujících problematické komerční nemovitosti zhruba 1,4 bilionu eur, spočítala nedávno agentura Reuters.

Pokles cen dělá vrásky na čele i některým nemovitostním fondům. Nedávno vzbudil pozornost případ slovenského realitního fondu HB Reavis, který loni vykázal ztrátu téměř třicet procent a dočasně stopnul vyplácení dividend. Důvodem je mimo jiné nízká obsazenost kanceláří, které tvoří významnou část jeho portfolia.

Česku však žádná podobná realitní krize zatím nehrozí, shodují se analytici. Expozice zdejších bank i fondů na problematické nemovitosti je minimální. „O žádném doutnajícím problému nemáme informace. Fondy v ČR jsou většinou dobře diverzifikované napříč více nemovitostními sektory,“ říká šéfka výzkumu iO Partners Blanka Vačkova.

„V České republice působí dva nemovitostní fondy zaměřené výhradně na kancelářské budovy, Wood & Company podfond Office a fond NEMO od Českomoravské nemovitostní společnosti. Oba za uplynulý rok přinesly investorům čisté zhodnocení kolem sedmi procent,“ popisuje privátní investiční poradce Jan Traxler.

Dodává, že podíl přes padesát procent mají kanceláře také v portfoliu fondu Reico ČS nemovitostní, který je vůbec nejstarším tuzemským nemovitostním fondem.

„Ale je i historicky nejméně úspěšný s nízkou rentabilitou nájmu a potažmo s výnosy jen kolem dvou až čtyř procent ročně. Jestli někde ještě hrozí negativní přecenění, tak možná zde,“ míní Traxler.