Používate zastaralý prehliadač, stránka sa nemusí zobraziť správne, môže sa zobrazovať pomaly, alebo môžu nastať iné problémy pri prehliadaní stránky. Odporúčame Vám stiahnuť si nový prehliadač tu.

Ministerstvo financií SR vydalo 29. februára 2024 novelu opatrenia č. 23054/2002-94, ktorým sa ustanovujú podrobnosti o postupoch účtovania a rámcovej účtovnej osnove pre podnikateľov účtujúcich v sústave podvojného účtovníctva. Zmeny nadobudli účinnosť 15. 3. 2024 a týkajú sa najmä nových pravidiel v premenách obchodných spoločností a družstiev.

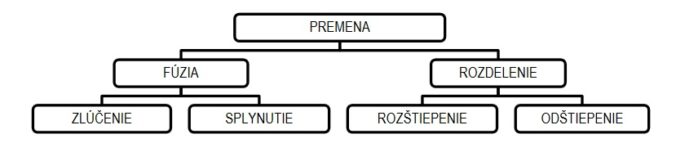

Zákonom č. 309/2023 Z. z. boli do slovenského právneho poriadku zavedené nové pojmy, ktoré sa premietli aj do postupov účtovania. Základné premeny spoločnosti možno charakterizovať touto schémou:

Zlúčenie

Zrušuje sa jedna alebo viacero spoločností bez likvidácie s právnym nástupníctvom a dochádza k zánik.

Právny nástupca

iná už existujúca spoločnosť

preberá obchodné imanie zanikajúcej spoločnosti

Splynutie

Zrušuje sa jedna alebo viacero spoločností bez likvidácie s právnym nástupníctvom a dochádza k zániku Právny nástupca

novozaložená spoločnosť

preberá obchodné imanie zanikajúcej spoločnosti

Rozštiepenie

Rozdeľovaná spoločnosť

zaniká a

jej obchodné imanie prechádza na právneho nástupcu

Právny nástupca preberá obchodné imanie zanikajúcej spoločnosti. Právnym nástupcom môže byť

iná už existujúca spoločnosť, označuje sa ako „rozštiepenie zlúčením“

novozaložená spoločnosť, označuje sa ako „rozštiepenie splynutím“

alebo kombinácie týchto foriem

Odštiepenie

Rozdeľovaná spoločnosť

nezaniká a

časť jej obchodného imania prechádza na právneho nástupcu

Právnym nástupcom môže byť

jedna alebo viac už existujúcich spoločností, označuje sa ako „odštiepenie zlúčením“

jedna alebo viac novozaložených spoločností, označuje sa ako „odštiepenie splynutím“

alebo kombinácie týchto foriem.

Pri cezhraničnej premene je aspoň jednou zúčastnenou stranou slovenská obchodná spoločnosť alebo družstvo a aspoň jednou zúčastnenou stranou je zahraničná obchodná spoločnosť alebo družstvo.

Zmeny v postupoch účtovania v podvojnom účtovníctve od 15. 3. 2024

V § 10 ods. 19 prvej vete sa slová „u nástupníckej účtovnej jednotke pri zlúčení, splynutí alebo rozdelení“ nahrádzajú slovami „v účtovnej jednotke, na ktorú prechádza časť imania, alebo ktorá sa stane právnym nástupcom zanikajúcej obchodnej spoločnosti, družstva alebo zanikajúcej zahraničnej právnickej osoby (ďalej len „nástupnícka účtovná jednotka“) pri premene alebo cezhraničnej premene (ďalej len „premena“)“.

Účtovanie pri premene

Účtovanie pri zlúčení, splynutí a rozdelení sa mení na účtovanie pri premene. Väčšina zmien súvisí práve s touto zmenou pojmov a tiež s novým inštitútom odštiepenia, keďže pri odštiepení rozdeľovaná spoločnosť nezaniká a časť imania spoločnosti špecifikovaná v projekte premeny prechádza jednu alebo viac už existujúcich spoločností, alebo jednu alebo viac novozaložených spoločností.

V § 26 ods. 1 úvodnej vete sa slová „Pri zrušení bez likvidácie sa v účtovníctve zanikajúcej účtovnej jednotky“ nahrádzajú slovami „Pri premene sa v účtovníctve premenou zanikajúcej účtovnej jednotky alebo odštiepením rozdeľovanej účtovnej jednotky, ak právnym nástupcom sa stáva účtovná jednotka,“.

V § 26 ods. 1 písm. a) sa slová „právnym nástupcom (ďalej len „nástupnícka účtovná jednotka“)“ nahrádzajú slovami „nástupníckou účtovnou jednotkou“.

Nástupníckou spoločnosťou sa rozumie pri

1. fúzii spoločnosť, ktorá sa stáva právnym nástupcom zlučovaných alebo splývajúcich spoločností,

2. rozštiepení spoločnosti, ktoré sa stávajú právnymi nástupcami rozdeľovanej spoločnosti,

3. odštiepení spoločnosť alebo spoločnosti, na ktoré prechádza časť imania rozdeľovanej spoločnosti,

4. cezhraničnej fúzii spoločnosť, ktorá sa stáva právnym nástupcom zlučovaných alebo splývajúcich spoločností,

5. cezhraničnom rozštiepení spoločnosti, ktoré sa stávajú právnymi nástupcami rozdeľovanej spoločnosti,

6. cezhraničnom odštiepení spoločnosť alebo spoločnosti, na ktoré prechádza časť imania rozdeľovanej spoločnosti,

7. cezhraničnej zmene právnej formy premenená spoločnosť.

V otváracej súvahe nástupníckej účtovnej jednotky sa oceňujú majetok a záväzky podľa § 25 ods. 1 písm. f) zákona v účtovníctve premenou zanikajúcej právnickej osoby alebo odštiepením rozdeľovanej právnickej osoby alebo podľa § 25 ods. 2 zákona. Pri premene sa preberajú konečné stavy účtov nástupníckej účtovnej jednotky, ktorá nie je novovzniknutou účtovnou jednotkou, podľa § 17 ods. 6 zákona.

V § 26 ods. 4 sa slová „so zmluvou o zlúčení, splynutí alebo rozdelení“ nahrádzajú slovami „s projektom premeny“.

V otváracej súvahe nástupníckej účtovnej jednotky sa vzniknuté rozdiely z dôvodu vylúčenia vzájomných pohľadávok a záväzkov vrátane rezerv a účtov časového rozlíšenia medzi účtovnými jednotkami zúčastnenými na splynutí a rozštiepení splynutím vykazujú na účte 428 – Nerozdelený zisk minulých rokov alebo na účte 429 – Neuhradená strata minulých rokov.

Pri odštiepení splynutím sa v otváracej súvahe nástupníckej účtovnej jednotky vzniknuté rozdiely z dôvodu vylúčenia vzájomných pohľadávok a záväzkov vrátane rezerv a účtov časového rozlíšenia medzi účtovnými jednotkami zúčastnenými na odštiepení splynutím, ktoré prechádzajú na nástupnícku účtovnú jednotku, vykazujú na účte 428 – Nerozdelený zisk minulých rokov alebo na účte 429 – Neuhradená strata minulých rokov.

Pri zlúčení a rozštiepení zlúčením sa vzájomné pohľadávky a záväzky vrátane rezerv a účtov časového rozlíšenia medzi účtovnými jednotkami zúčastnenými na zlúčení a rozštiepení zlúčením vylúčia po zlúčení a rozštiepení zlúčením, a vzniknuté rozdiely z dôvodu vylúčenia vzájomných pohľadávok a záväzkov vrátane účtov časového rozlíšenia a rezerv, sa účtujú na príslušné účty nákladov alebo výnosov v účtovníctve nástupníckej účtovnej jednotky.

Pri odštiepení zlúčením sa vzájomné pohľadávky a záväzky vrátane rezerv a účtov časového rozlíšenia medzib účtovnými jednotkami zúčastnenými na odštiepení zlúčením, ktoré prechádzajú na nástupnícku účtovnú jednotku, vylúčia po odštiepení zlúčením, a vzniknuté rozdiely z dôvodu vylúčenia vzájomných pohľadávok a záväzkov vrátane účtov časového rozlíšenia a rezerv, sa účtujú na príslušné účty nákladov alebo výnosov v účtovníctve nástupníckej účtovnej jednotky.

V § 26 ods. 6 prvej vete sa slová „zlúčení, splynutí a rozdelení“ nahrádzajú slovom „premene“.

V § 26 ods. 7 úvodnej vete sa za slovo „zlúčení“ vkladá čiarka a slová „rozštiepení zlúčením alebo odštiepení zlúčením“. V § 26 ods. 7 písm. b) sa za slovo „osoby“ vkladajú slová „alebo majetok, záväzky a vlastné imanie odštiepením rozdeľovanej právnickej osoby, ktoré prechádzajú na nástupnícku účtovnú jednotku“.

Účtovanie dlhodobého nehmotného majetku

V § 37 ods. 8 písm. b) sa slová „rozdelením, splynutím alebo zlúčením“ nahrádzajú slovom „premenou“. V § 37 ods. 11 prvej vete sa slová „zlúčení, splynutí a rozdelení“ nahrádzajú slovom „premene“ a druhej vete sa za slovo „zlúčení“ vkladajú slová „a rozštiepení zlúčením“ a za slovo „zlúčenia“ sa vkladajú slová „a rozštiepenia zlúčením“.

V § 37 ods. 11 sa za druhú vetu vkladá nová tretia veta, ktorá znie: „Pri odštiepení zlúčením, ak účtovná jednotka rozdeľovaná odštiepením má podiel v nástupníckej účtovnej jednotke, sa účtuje goodwill ako rozdiel medzi reálnou hodnotou prislúchajúcej časti podielu pripadajúceho na účtovnú hodnotu majetku a záväzkov v nástupníckej účtovnej jednotke a hodnotou vlastného imania nástupníckej účtovnej jednotky, ktorá pripadá na prislúchajúcu časť podielu účtovnej jednotky rozdeľovanej odštiepením v nástupníckej účtovnej jednotke, okrem odštiepenia zlúčením podľa § 26 ods. 7.

V § 37 ods. 12 písm. a) sa za slovo „jednotke“ vkladajú slová „a v právnickej osobe rozdeľovanej odštiepením do nadobudnutia podielu v právnickej osobe rozdeľovanej odštiepením“ a za slovo „zlúčenia“ sa vkladá čiarka a slová „rozštiepenia zlúčením a odštiepenia zlúčením“.

V § 37 ods. 12 písmeno d) znie:

V účtovníctve nástupníckej účtovnej jednotky sa účtuje úprava hodnoty goodwillu alebo záporného goodwillu vykázaného v otváracej súvahe podľa § 26 o sumu:

…

d) oceňovacieho rozdielu na účte 416 – Oceňovacie rozdiely z precenenia pri zlúčení, splynutí, a rozdelení

v zanikajúcej účtovnej jednotke, ktorá sa vzťahuje na majetok nadobudnutý zanikajúcou účtovnou jednotkou odo dňa nadobudnutia podielu nástupníckou účtovnou jednotkou v zanikajúcej účtovnej jednotke,

v účtovnej jednotke rozdeľovanej odštiepením, ktorá sa vzťahuje na majetok nadobudnutý účtovnou jednotkou rozdeľovanou odštiepením odo dňa nadobudnutia podielu nástupnickou účtovnou jednotkou v účtovnej jednotke rozdeľovanej odštiepením alebo

vzťahujúcu sa k zaniknutému podielu v nástupníckej účtovnej jednotke,

V § 56 ods. 6 sa slová „so zlúčením, splynutím a rozdelením“ nahrádzajú slovami „s premenou“. V § 59 ods. 8 sa za slovo „jednotky“ vkladajú slová „a v účtovníctve účtovnej jednotky rozdeľovanej odštiepením, ak právnym nástupcom sa stáva účtovná jednotka.

Ing. Lenka Falatová študovala manažment na ekonomickej univerzite. Následne pôsobila niekoľko rokov ako produktová manažérka vydavateľstva odbornej literatúry, kde sa venovala problematike živnostenského podnikania, daní, účtovníctva, ale aj školstva a odpadového hospodárstva. Následne pracovala na pozícii produktovej manažérky a projektovej manažérky. Venuje sa tiež problematike E-commerce, AI a automatizácii a procesnej analýze v podnikoch.

FOAF.sk firmy - Hosp. výsledky, súvahy, výkazy, DLHY, vlastníci - Zistite TU

FOAF.sk firmy - Hosp. výsledky, súvahy, výkazy, DLHY, vlastníci - Zistite TU